文丨李干(上海市劳动和社会保障学会青年学者委员会副主任)

近期,京东、美团等平台纷纷宣布要为特定骑手缴纳社会保险,引发舆论好评。长期以来,以骑手为代表的新业态灵活就业群体的参保率一直不高,同时,他们缴纳社保的意愿也极低。要想真正为新业态灵活就业补齐社保短板,需要解决一系列制度性因素的制约。

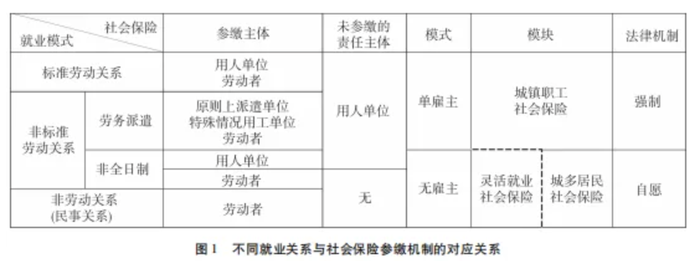

总体而言,我国社会保险制度包括城镇职工社会保险与城乡居民社会保险两大模块。前者面向劳动关系,以强制参缴、五险种统一参缴为原则,用人单位与劳动者共担缴费;后者以自愿为原则,以养老保险和医疗保险为主,个人承担缴费,参保资格常以本地户籍为限。

此外,我国还有灵活就业社会保险,兼具两大模块的部分特征。以自愿为原则,各地费率通常参照城镇职工社会保险,参与城镇职工社会保险的统筹。

新业态灵活就业的参保率不高,很大程度上是广大从业者选择的结果。

首先,新业态就业关系呈现“选择模式”,即新业态所涉行业同时存在劳动关系与非劳动关系的就业机会。例如,若从业者选择从事一般的网约车服务,通常属于非劳动关系就业;若从业者选择从事出租车、专车服务,就会存在劳动关系就业。现实中,非劳动关系就业在新业态所涉及的行业中普遍存在。由于强制性的城镇职工社会保险与劳动关系密切挂钩,当从业者选择非劳动关系就业,便难以参加城镇职工社会保险。

其次,游离于城镇职工社会保险之外的新业态从业者,可在自愿原则下参加城乡居民社会保险或灵活就业社会保险,虽然各地仍维持参加城乡居民社会保险的户籍壁垒,但绝大多数地方已放开参加灵活就业社会保险的户籍限制。

然而,新业态从业者参加灵活就业社会保险的比例同样不高,多项制度性因素制约其参保意愿。

其一,成本问题。成本包括缴费基数和费率两个方面。就缴费基数而言,多地以当地上年度社会平均工资60%作为最低缴费基数,即便真实收入低于这一标准,也须照此标准缴费。多地统计社会平均工资的口径通常不包括灵活就业,众多灵活就业人员(尤其是中低收入者)因“被平均”不得不承受高于实际收入的高基数。加之灵活就业人员收入不稳定,真实收入与缴费基数的“剪刀差”会加剧成本压力。就缴费费率而言,灵活就业人员参加城镇职工养老保险与医疗保险,除个人账户部分外,还需自行承担由用人单位承担的社会统筹部分。

其二,流动性问题。灵活就业人员具有较强的流动性,虽然依照《社会保险法》,参保人员跨统筹地区流动时,养老保险和医疗保险可转移接续,但结合各地的实际操作,个人账户的累积可全额转移,但费率较高的统筹账户在转移时会有所减损。有别于正规就业中用人单位承担统筹账户的缴费,灵活就业人员自行承担全部缴费,因转移接续所产生的利益受损的感觉更为明显。

综上,新业态灵活就业的参保率不高,很大程度上是广大从业者在就业关系上选择非劳动关系从而脱离城镇职工社会保险、在参保机制上基于自愿原则放弃灵活就业社会保险两重选择下的结果。

目前,若平台推动“全职及稳定兼职骑手”缴纳社保以强制参缴为方向,从既有的制度背景出发,大概率会归入城镇职工社会保险,但问题在于,此类骑手是否都具备劳动关系。

若要借社会保险的强制参缴将新业态就业拉进劳动关系,也是不现实的。一方面,骑手是否都愿意放弃工作的灵活性、自主性,接受劳动关系中心化的从属性管理;另一方面,骑手,特别是流动性较强的外来务工人员,是否都愿意以较高的费率参加城镇职工社会保险的地方统筹,都有待考察。

据媒体报道,目前美团覆盖的对象是“全职及稳定兼职骑手”;京东的初步方案是,新建外卖全职骑手团队,首批人数可能只有万余人,目前正在从事配送工作的130万京东外卖骑手并不纳入新的社保方案;饿了么则表示“为蓝骑士缴纳社保”。

将新业态灵活就业纳入城镇职工社会保险作为改革方向,需解决前述制度性症结,避免灵活就业人员产生被剥夺感。

平台可设置一定的过渡期,在将新方案充分告知骑手的前提下,让广大非劳动关系的从业者自主选择是否参加,收集广大从业者对新方案正反两个方面的反馈,评估新方案是否符合绝大多数从业者的现实利益,以及是否要对新方案进行动态调整。待方案成熟后,再择机决定强制推广。

为新业态灵活就业补齐社保短板势在必行,问题是采取何种方法。需根据不同风险、不同险种,采取不同的思路。

首先,新业态的就业场景、环境多涉及道路交通安全,从业者对职业伤害保障的需求较为迫切,现实矛盾与诉求多集中于送餐过程、驾驶过程的事故伤害,可通过强制性商业保险为其提供保障,此举既可实现对城镇职工工伤保险的功能替代,还可避免工伤认定以劳动关系为前提的困扰。目前,上海试点新业态职业伤害保障仅指定两家保险公司作为承办机构,待时机成熟,建议开放承保公司,让保险公司在双向选择下充分竞争,有助于优化保险方案。

其次,就养老保险和医疗保险而言,建议以城乡居民社会保险为坐标,对现有制度沿着破除户籍壁垒、增强与城镇职工社会保险的衔接性以及跨统筹地区的可转移性的方向,进行符合行业特性、当事人现实需求与承受能力的改造。

在现行制度框架下,城乡居民社会保险遵循自愿原则,各地在破除户籍壁垒之后,需重点研究如何提高新业态从业者的参缴意愿。地方政府除需向新业态从业者宣导正确的风险意识和社会保障观念,还需做好利益引导,尤其为更好地让外来从业者融入本地社会,消除其在本地长期就业的后顾之忧,地方政府可考虑将城乡居民社会保险同居民性政策、居民性福利挂钩。

若非要注入强制性因素,可考虑将参缴城乡居民社会保险和职业伤害保险作为从业者登录平台获取就业的限制条件,当然,若新业态从业者是已参加城镇职工社会保险的兼职人员,向平台提供参保证明可免除扣费。

(文章仅代表作者观点。)

鲁ICP备2021002543号-1

鲁ICP备2021002543号-1